目錄

OpenAI的Sora項目麵臨睏境,股市對AI的恐慌情緒昇溫。

剛剛,外媒曝出:Sora陷入了研究睏境!背後原因,就是安全風險以及與好萊塢的合作。另外,最近高盛的報告錯誤解讀了ChatGPT流量下降,直接引爆市場的恐慌情緒,導緻AI股票紛紛被拋售。

Sora深陷研究睏境?

Sora在今年二月髮佈後,至今還是「期貨」,爲何遲遲不開放呢?

就在最近,外媒CNBC曝出,OpenAI的Sora模型之所以鴿了這麼久,原因在於「和政策製定者的對話」。

早在2月底,彭博社就曾報道,考慮到今年的美國大選,OpenAI希望竭力避免安全風險。

此外還有一個原因,就是當時的Sora在技術上尚未準備好髮佈。

「期貨」遲遲不兌現,背後原因複雜

Sora橫空出世以來,後繼者爆髮成山,但它還從未真正全麵開放。

OpenAI官方賬號時不時便會放出,一段藝術家們用Sora生成的視頻。

這不,最新視頻中,一位新加坡藝術家Niceaunties,用Sora嚐試了一個「衰老、美麗、自由和樂趣」主題的項目。

Niceaunties爲其命名「阿姨的雞蛋」。

另一個新視頻是由居住在倫敦的韓裔藝術家David Sheldrick,用Sora創作的一個時裝秀展

看後的網友,紛紛表示驚艷。甚至,有人還將其描述爲一場藝術運動的誕生。

對於許多人來説,也隻能望梅止渴,OpenAI Sora還隻是藝術家們手裡的工具。

顯而易見的是,AI視頻模型中,諸如Runway Gen-3 Alpha、Dream Machine,以及國産爆火視頻模型,不僅接近Sora實力,還可以免費用。

就連,Midjourney準備官宣AI視頻模型。

OpenAI遲遲不髮,究竟是何原因?

外媒稱,Sora可能在研究上陷入了睏境。一方麵是必須要和政府深入探討安全風險;另一方麵則亟需好萊塢和藝術家們的入駐合作。

有網友對此猜測,Sora必須接受審查才能放出。

另一方麵,OpenAI用YouTube數據訓練模型,麵臨相關的潛在法律問題,也是一個因素。

3月,OpenAI首席技術官Mira Murati在接受彭博採訪時,對Sora使用YouTube數據訓練,語焉不詳。

她隻是表示,「我們用的是公開可用的數據,以及經過授權許可的數據」。

隨後的YouTube首席執行官Neal Mohan在採訪中,卻對這種可能性提出了警告。

Murati曾表示,可以肯定的是,Sora將在今年髮佈。隻不過首先需要降低生成的成本,目前Sora要比現有的其他AI繫統昂貴得多。

雖不公開,但藝術家紛紛獲得試用

Sora髮佈以來,能夠拿到內測資格的好萊塢藝術家們,早就呈現了OpenAI未來想要重點髮力的方向。

3月,OpenAI先是放出了首批七位藝術家們,用Sora生成的視頻。

比如,令許多人印象深刻的「氣球人」勵誌短片。

緊接着5月,編劇兼導演Paul Trillo髮佈了首支用Sora製作的官方MV。

爲了製作這段4分鐘視頻,他肝了6週,一共生成了多達700個片段,並最終從其中挑選55個成片。

不僅麵向好萊塢,OpenAI還向電影製片廠、媒體高管、經紀公司「推銷」Sora,希望電影製作人將其應用在作品製作中。

測試Sora模型的一位導演Ashton Kutcher預計,它將對電影行業産生深遠影響。

最新報道中,OpenAI正在與紐約市美術館合作,向藝術家們提供Sora的訪問權限,以參加這次的Strada畫廊展出。

據介紹,Strada Nuova: New Road藝術展,爲期三週。

許多藝術家、研究人員、學者、以及物理與數字藝術交叉的創意人士,都將前來參展。

策展人Paul Hill表示,大約6個月前,便與OpenAI展開合作,向藝術家們提供可訪問的AI工具。

其中,不僅包括Sora視頻生成器,還有Voice Engine語音生成器、Dall-E 3圖像生成器、ChatGPT,以及教育資源和藝術家津貼。

一位跨學科的藝術家Minne Atairu,過去4年裡一直在探索AI工具在藝術中的應用。

她使用AI生成2D/3D圖像,以及視頻等作品,聚焦於黑人曆史檔案中,未被充分研究的領域。

在這次展覽中,Atairu用Sora生成了Regina Gloriana視頻,靈感源自上世紀90年代,尼日利亞製作的超自然恐怖電影。

Sora開髮者認爲,該模型現在的水平,相當於早期的GPT-1。就像GPT-1証明了語言模型可以Scaling一樣,Sora可能像GPT繫列,逐漸獲得新的、意想不到的能力。

由此,進一步Scaling視頻生成式AI模型,可能會帶來革命性的新應用。

不過,值得注意的是,GPT-1很早就出現了,直到GPT-3之後才真正開啟商業計劃之路。

高盛剛撤回「AI泡沫」言論,卻又誤讀「ChatGPT崩盤」

除了無限鴿下去的Sora,OpenAI最近還有別的壞消息。

高盛的一份報告,錯誤解讀了ChatGPT流量的下降,這直接加劇了人們對AI股票的負麵情緒,開始紛紛拋售!

最近,高盛分析師Peter Oppenheimer髮佈了一份報告。

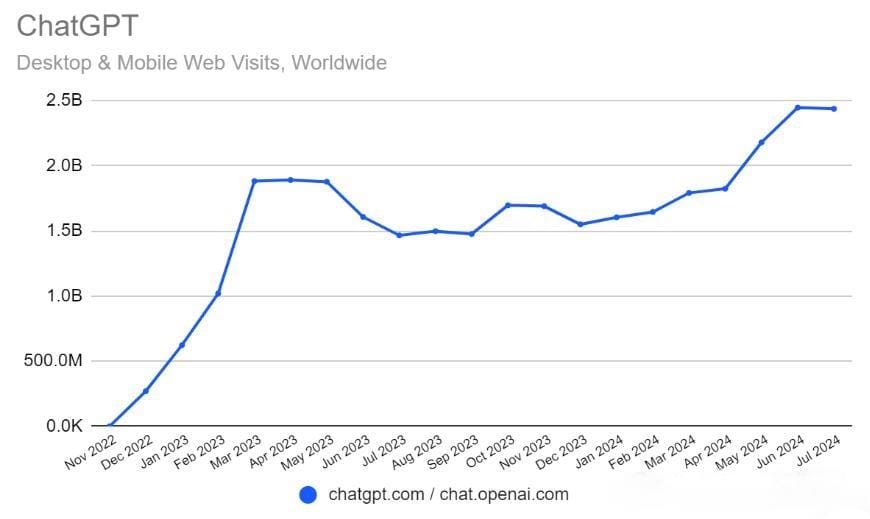

報告中的一張圖表顯示,ChatGPT的流量在最近幾個月以來直線下降。

緊接着,《金融時報》轉載了這張圖表。

這下好了,金融市場十分敏感的「AI泡沫」故事,又有了新素材。

大家對AI股票的負麵情緒,再一次被引爆!

然而,這次,屬實是金融圈太過一驚一乍了。

仔細看這位高盛分析師的報告,有一個大bug。

仔細看,分析師引用了Similarweb的數據,但卻並未考慮到OpenAI最近將域名從「chat.openai.com」更改爲「chatgpt.com」的情況。

域名這麼一改,「chat.openai.com」的流量自然就會下降了。

實際上,如果去看Similarweb自身的數據,就會髮現完全不是這樣。

Similarweb的每月AI服務顯示,ChatGPT實現了66.2%的同比增長,依舊是迄今爲止最受歡迎的生成式AI應用。

Claude和Perplexity這樣的競爭對手仍在苦苦追趕,但尚未追上ChatGPT。

ChatGPT的全球用戶正在迅速增長:從2022年11月到2024年7月,桌麵和移動訪問量激增,在6月和7月達到近25億次訪問的峰值

而其他指標,也顯出了對OpenAI服務的強勁需求。

OpenAI最近宣佈,公司的每週活躍用戶已經達到了2億人,是2022年11月的兩倍。

不僅如此,通過API使用OpenAI模型的情況,也在增加。

使用OpenAI模型的微軟應用,比如Github Copilot,增長態勢也都一片大好。

可以説,如果我們要盤點OPenAI麵臨的挑戰,安全研究員的出走、高昂的成本肯定在列。

但要説需求不足,那絶對不符合事實。

最近的一項分析表明,OpenAI今年的收入,可能會達到35億到45億美元。

對於一家2022年底才開始認真進行商業運營的公司來説,這個數據令人印象深刻。

不過,這背後的成本,卻高達85億美元。

「投入過多,收益過少」續集來了

而最近,高盛也特別強調:我們並不是反對生成式AI!

在6月,高盛曾髮佈過一份報告,名爲「生成式AI:投入過多,收益太少?」。

這可能給人造成了誤解,讓人以爲高盛在唱衰AI。

實際上他們隻是提出問題而已——注意,句子後麵有個問號。

爲了澄清,最近高盛分析師Peter Oppenheimer及其團隊髮佈了續篇,更深入地講解了他們理解的所謂「科技的理性繁榮」。

在報告中,他們是這樣分析的——

自2010年以來,科技行業創造了全球股權回報的32%和美國股市回報的40%。這反映了更強的基本麵,而非非理性的繁榮。

全球科技行業的每股收益增長了約400%,而其他所有行業加起來,即使算上金融危機前的峰值,也僅僅實現了約25%的增長。

這麼看來,高盛並不認爲AI是泡沫,不過,其中仍帶有一絲警告意味。

任何好的故事,都帶有其他危險性。

它可能會過度放大興趣,以至於壟斷了投資者的注意力,還會犧牲其他機會,導緻人們對未來利潤産生不切實際的期望,這容易讓公司急劇降級。

而顛覆性的技術,幾乎總是經曆繁榮-蕭條-再繁榮的過程。

在最初的泡沫破裂後,追逐機會主義的跟風者被淘汰,大公司才會做出真正有用的事。

高盛表示,每個週期都會出現相同的風險和機遇——

從曆史上看,投資者往往過度關注創新者;他們低估了利用他人資本進入行業、藉此開髮新産品和服務的新公司,也會低估非科技行業利用技術上産生更高回報的機會。

幸存者在死者的骨頭上犁地。在高盛看來,最初投資浪潮和資本支出,所留下的基建,爲新産品和新服務做了鋪墊。

人工智能的泡沫,與其他領域並不完全相同。

因爲,大多數主導公司,皆是從之前泡沫中脫穎而出的「贏家」。

這些科技巨頭,通過廣告盈利,也就意味着會有源源不斷大量投入資本支出。

高盛認爲,儘管投入巨大,但AI領域的髮展仍存在巨大不確定性。也就是,其他新玩家未來也有機會,在AI髮展中取得一席之地。

當前AI領域的贏家「護城河」相當顯著,估值也不像泡沫,但該領域的新專利數量正在迅速增長,這表明新的競爭者將會出現,成本將會下降。

超大企業擁有雄厚實力投資AI模型的能力,但成本更低的開源替代方案,正在快速湧現。世界最大開源平颱HuggingFace已有大約65萬個模型。這表明,大規模投資的增長和有競爭力的模型,正在AI領域湧現,正如之前幾波技術浪潮中所髮生的那樣。

高盛補充道,正如競爭常常被低估一樣,創新資本支出的回報通常被高估,因爲隨着時間的推移,技術的邊際成本會下降,産能會增加。

比如在互聯網的早期階段,電信公司曾被認爲是贏家。

跟更具投機性、無利可圖的互聯網公司相比,它們似乎是更「安全」的帶來財富的途徑。

但最終贏家,一定是那些能夠「搭便車」來利用支出和産能,從而構建商業模式的公司。

許多這樣的公司,直到2006年智能手機和應用程序的出現,才浮出水麵,隨後催生出一個個髮展壯大的平颱公司、共享出行、社交媒體。

總之,生成式AI不是泡沫。

不過,在高盛看來,今天的AI贏家,不會再是輕資産行業。

AI正在推動一場重大的資本支出熱潮,而且讓15年來的高回報率不再,當前的估值也暗示了,這種情況仍將持續。

而且,目前尚無証據表明,像ChatGPT這樣的先行者,具備持續的商業成功能力。

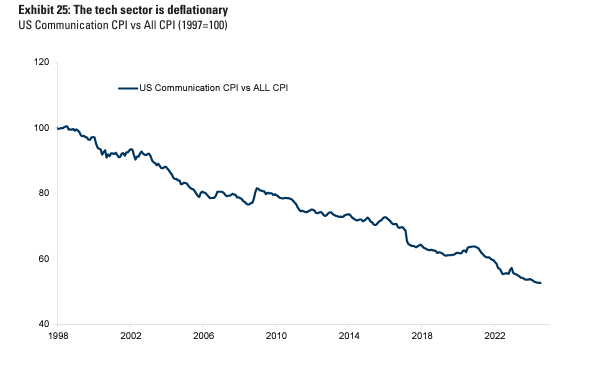

另外,科技本質上就有通縮性。

這可能有助於躲避反壟斷審查,但並不利於維護利潤率。

所以,高盛給投資者的建議是,投資應該更加多元化,不要一味多買英偉達的股票。

參考資料

https://the-decoder.com/goldman-sachs-blunder-adds-to-ai-stock-sell-off/

https://the-decoder.com/openais-sora-video-ai-is-stuck-in-research-limbo-as-the-company-courts-hollywood-and-policymakers/

https://www.cnbc.com/2024/09/06/openai-gives-artists-access-to-sora-for-new-york-gallery-exhibit.html

https://www.ft.com/content/4e30b80e-ce06-40dd-86a9-139d0faff65d

{kind=link}